Dieser Beitrag enthält Affiliate-Links, das heißt ich erhalte eine Provision, wenn du sie klickst und Produkte bestellst, eine Unterkunft buchst o.ä.

Dieser Artikel ist relativ umfangreich. Es geht um Reise-Kreditkarten, wie man sie auswählt und welche ich empfehle. Für Schnellentschlossene ist hier meine persönliche Top-3-Empfehlung für Reisende:

In Deutschland sind Kreditkarten noch nicht zur Notwendigkeit geworden. Man überlebt hier ohne VISA- oder MasterCard, solange man eine EC-Karte hat. Außerhalb Europas sieht das allerdings anders aus. Mit der EC-Karte deines Girokontos kannst du in manchen Ländern gar nichts anfangen, oft aber immerhin Geld am Automaten abheben. Falls du mit EC-Karte reist, achte darauf, dass sie das Maestro- oder Cirrus-Symbol trägt. Damit kannst du sie an vielen Geldautomaten verwenden. EC-Karten mit dem V-Pay-Symbol sind hingegen in den meisten Ländern nutzlos.

Wofür brauchst du eine Kreditkarte beim Reisen?

Durchs Reisen habe ich mich daran gewöhnt, häufiger Kreditkarten zu verwenden. Ich würde nicht mehr ohne sie verreisen, denn im Ausland sind sie sehr nützlich:

- Mit einer Kreditkarte kannst du weltweit an (nahezu) jedem Geldautomaten Bargeld abheben.

- Du kannst mit Kreditkarten in jedem Geschäft, Hotel oder Restaurant bezahlen, das Kartenzahlung akzeptiert.

- Deinen Flug oder einen Mietwagen kannst du mit Kreditkarten bezahlen. Auch Reservierungen im Internet (Hotels, Touren, Züge etc.) werden häufig mit Kreditkarten abgesichert.

Wichtig: Achte darauf, dass es sich bei deiner Kreditkarte um VISA oder MasterCard handelt. Mit diesen beiden Anbietern kommst du überall auf der Welt zurecht. Andere hingegen – wie z. B. American Express – werden häufig nicht akzeptiert. Im Idealfall hast du eine VISA und eine MasterCard, um ganz sicher immer eine akzeptierte Kreditkarte dabei zu haben. Doch das ist aus meiner Sicht Grenzoptimierung. Ich reise seit jeher nur mit VISA.

Falls du noch keine Kreditkarte hast, aber Europa verlassen möchtest, brauchst du in jedem Fall eine. Mit einer Kreditkarte und einer EC-Karte kannst du im Ausland über die Runden kommen. Das ist das Mindeste, was du dabei haben solltest.

Darüber hinaus kann eine zweite Kreditkarte sinnvoll sein. Ich verreise stets mit zwei verschiedenen Kreditkarten. An deiner Stelle würde ich die Entscheidung davon abhängig machen, wie häufig und lange du planst zu verreisen. Wegen eines einzigen Urlaubs würde ich nicht gleich eine zweite Karte beantragen, bei wiederholten Reisen allerdings schon. Mit einer einzigen Kreditkarte kann immer mal etwas schief gehen:

- Du könntest deine Kreditkarte verlieren.

- Jemand könnte deine Kreditkarte stehlen.

- Du könntest die Kreditkarte im Automaten vergessen.

- Der Geldautomat könnte die Karte einbehalten.

- Die Karte könnte wegen verdächtiger Transaktionen vorübergehend gesperrt werden.

- Die Kreditkarte könnte wegen eines Internetmissbrauchs dauerhaft gesperrt werden.

- Die Karte könnte funktionsuntüchtig werden.

Das meiste davon ist mir schon passiert! Deshalb war ich mehrfach froh, nicht nur eine Kreditkarte im Gepäck gehabt zu haben. Was passiert, wenn du trotz bester Vorsicht ganz ohne funktionierende Geldkarte im Ausland dastehst, erfährst du am Ende dieses Artikels. Auch dafür gibt es eine Lösung!

Tipp: Für Notfälle solltest du trotzdem etwas Bargeld (in Euro) mitnehmen. Ich habe immer 100 bis 200 Euro als Notgroschen dabei, die ich im Ernstfall in die Landeswährung tauschen kann. Das gibt mir die nötige Ruhe, wenn mal kein Geldautomat in der Nähe ist oder der Automat nicht funktioniert (das kommt in Entwicklungsländern regelmäßig vor).

Übliche Gebühren bei Reise-Kreditkarten

Beim Einsatz von Kreditkarten können eine Reihe von Gebühren anfallen, vor allem im Ausland! Wie hoch diese ausfallen, hängt wesentlich von der Bank ab. Gebühren sind folglich das wichtigste Kriterium bei der Wahl einer Kreditkarte. Deshalb möchte ich dir zeigen, welche Gebühren üblich sind, bevor ich dir meine favorisierten Reise-Kreditkarten vorstelle. Dann verstehst du besser, was die Favoriten von anderen Kreditkarten unterscheidet.

1. Einrichtungs- und Jahresgebühren: Bei Kreditkarten ist es üblich, dass bei der Beantragung und anschließend jedes Jahr feste Gebühren anfallen. Häufig beträgt die Jahresgebühr zwischen 20 und 30 Euro. Sie kann aber auch deutlich höher liegen. Bei meinen Empfehlungen gibt es keine solchen Gebühren.

2. Kontoführungsgebühren: Häufig – aber nicht immer – ist eine Kreditkarte an ein Girokonto gebunden. Das heißt, wenn du die Kreditkarte einer Bank haben möchtest, musst du dort auch ein Girokonto eröffnen. Oft fallen für Girokonten monatliche Kontoführungsgebühren an. Bei zwei meiner Kreditkartenempfehlungen musst du tatsächlich ein solches Konto eröffnen, aber Gebühren fallen dabei nicht an, solange regelmäßig Geld eingeht.

3. Gebühren für Geldabhebungen: Wenn du mit deiner Kreditkarte im Ausland Geld am Automaten abhebst, berechnen viele deutsche Banken dafür eine Gebühr. Zum Glück gibt es eine Reihe von Ausnahmen. Meine empfohlenen Banken erheben diese Gebühr nicht. Du kannst mit diesen Kreditkarten also grundsätzlich kostenlos Geld abheben.

4. Fremdgebühren ausländischer Banken: Wenn du im Ausland Geld abhebst, sind zwei Banken involviert: die deutsche und die ausländische Bank. Auch wenn die deutsche Bank fürs Geldabheben keine Gebühren verlangt, so kann die ausländische Bank eine Gebühr erheben. In manchen Ländern ist das üblich – darunter die USA, Thailand und Indonesien. Leider sind diese Gebühren ziemlich hoch: Eine Abhebung in Thailand kostet 220 Baht (ca. 5,60 Euro), in Indonesien werden bis zu 100.000 Rupiah (ca. 6,70 Euro) fällig. Gleichzeitig gibt es häufig ein Limit, das du mit einer Transaktion an einem Geldautomaten abheben kannst, sodass du immer wieder kleinere Beträge abheben und diese Gebühren zahlen musst. Bei einem langen Urlaub geht das ins Geld!

Deine deutsche Bank hat auf diese Gebühren keinen Einfluss, deshalb bleibst du fast immer auf ihnen sitzen. Es gibt aber eine einzige Ausnahme: Die Santander-Bank erstattet auf Anfrage diese Fremdgebühren (mehr dazu unten). Somit ist sie derzeit die einzige Bank, mit deren Kreditkarte du immer kostenlos Geld abheben kannst. Ein wichtiges Argument, aber nicht allein ausschlaggebend bei der Wahl der Bank.

5. Gebühren für Auslandszahlungen: Geld abheben ist die eine Sache. Aber wenn du mit deiner Kreditkarte im Ausland bezahlst – z. B. im Hotel oder Restaurant – fällt dafür meistens eine Auslandsgebühr an. Diese liegt in der Regel zwischen 1,5% und 1,75% des Transaktionswerts. Es gibt nur ganz wenige Kreditkarten-Anbieter, die diese Gebühr nicht berechnen. Eine davon ist die DKB, eine andere wiederum die Santander-Bank.

6. Sonstige Gebühren: Zu guter Letzt gibt es noch ein paar Sonderfälle. Wenn du deine Kreditkarte verlierst und eine Ersatzkarte bestellst oder eine neue PIN-Nummer anforderst, fallen dafür bei jeder Bank Gebühren an. Diese unterscheiden sich von Bank zu Bank, ich finde sie allerdings nicht wichtig für die Entscheidung, denn diese Sonderfälle kommen selten vor. Wie häufig wirst du wohl deine Kreditkarte verlieren? Die anderen Gebühren sind viel wichtiger.

Tipp: Gebühren sind wichtig, aber nicht alles. Nicht jede Kreditkarte wird von einer renommierten Bank herausgegeben. Es gibt Karten, die auf den ersten Blick attraktiv wirken, bei denen das Unternehmen dahinter allerdings keinen seriösen Eindruck macht. Da es hier um sensible Daten geht, würde ich im Zweifel lieber eine etwas teurere Karte wählen als eine Kreditkarte, bei der ich ein schlechtes Bauchgefühl habe.

Erste Empfehlung: DKB Cash VISA Card

Die Visa Card der DKB ist nicht in allen Belangen die billigste Kreditkarte für Reisende, aber sie ist die Karte, mit der ich mich rundum am wohlsten fühle. Ich nutze sie selbst seit 2007 und war immer sehr zufrieden mit ihr. Seit Juni 2016 erstattet die DKB keine Fremdgebühren ausländischer Banken mehr, daher ist sie nicht mehr unangefochten die Nummer eins unter den Reisekreditkarten. Dennoch ist die DKB-VISA-Karte weiterhin richtig gut. Sowohl die Konditionen betreffend als auch das Bauchgefühl.

Wichtig: Die attraktiven Konditionen der DKB setzen voraus, dass man „Aktivkunde“ ist. Mit der Registrierung wird man dies zunächst automatisch. Doch ab dem zweiten Jahr braucht man einen monatlichen Geldeingang von 700 Euro. Nur dann bleibt man Aktivkunde und profitiert von den guten Konditionen. Ich setze in diesem Artikel voraus, dass du Aktivkunde wirst. Der Geldeingang muss nicht von einem Arbeitgeber stammen. Du kannst dir den Betrag selbst überweisen und selbstverständlich kannst du ihn auch ausgeben. Somit lässt sich ein monatlicher Eingang von 700 Euro leicht arrangieren.

Vorteile der DKB Cash VISA Card (als Aktivkunde)

- Für die Kreditkarte fallen weder Einrichtungs- noch Jahresgebühren an. Die Karte ist also kostenlos.

- Zu dieser Kreditkarte erhältst du ein Girokonto dazu. Das geht nicht anders. Für Aktivkunden sind dieses Girokonto sowie die zugehörige EC-Karte kostenlos.

- Für Aktivkunden fallen keine Gebühren bei Auslandszahlungen an. Zwar wird die Kreditkarte außerhalb der EU zunächst mit einer Auslandsgebühr von 1,75% belastet, doch der Betrag wird dir am Ende des Monats erstattet.

- Für Auslandsabhebungen an Geldautomaten berechnet die DKB keine Gebühren. Allerdings fallen in einigen Ländern Fremdgebühren der ausländischen Banken an. Diese werden nicht (mehr) erstattet.

- Die DKB-Kreditkarte gewährt dir nicht nur Kredit. Du kannst auf ihr auch ein Guthaben aufladen, welches sogar verzinst wird (zurzeit allerdings mit traurigen 0,2% p.a.).

- Solltest du die monatliche Abrechnung nicht vollständig begleichen (z. B. Teilzahlung), fallen geringe Sollzinsen von 6,9% p.a. an. Ich empfehle zwar, diesen Dispokredit nie in Anspruch zu nehmen, aber wenn es doch mal sein muss, sind die Zinsen bei der DKB immerhin fair (im Vergleich zu anderen Banken).

- Kostenlose Zusendung einer Notfallkarte: Wenn du im Ausland deine Brieftasche verlierst, erhältst du als Aktivkunde kostenlos eine Ersatzkarte oder Notfallbargeld zugeschickt. Dieser Service soll sogar innerhalb von 24 Stunden funktionieren. Ob das klappt, habe ich noch nich selbst ausprobieren müssen.

- Diese Kreditkarte können sowohl Deutsche als auch Österreicher beantragen!

- Verlierst du deine Kreditkarte oder sie wird gestohlen, kannst du sie per DKB-App sofort sperren. Einfacher und schneller geht’s nicht! Falls dennoch jemand unerlaubt auf dein Konto zugreift, bist du per Kartenkasko dagegen versichert.

- Du erhältst deine Kreditkarte vergleichsweise schnell (14 Tage). Die Registrierung erfolgt online in etwa fünf Minuten. Für die Legitimation musst du nicht am Post-Identverfahren teilnehmen, sondern kannst die Identifizierung online per Videochat vornehmen (Post-Ident geht aber auch).

- Die DKB bietet einen automatischen Kontowechsel-Service. Falls du das Girokonto als dein Hauptkonto verwenden möchtest, zieht die DKB deine Daueraufträge und regelmäßigen Lastschriften einfach in ihr System rüber. In 10 Minuten ist alles erledigt.

Nachteile der DKB Cash VISA Card

- Diese Kreditkarte gibt es nur zusammen mit einem Girokonto.

- Du brauchst einen monatlichen Geldeingang von 700 Euro.

- Die Fremdgebühren ausländischer Banken werden nicht (mehr) erstattet.

Die Fremdgebühren sind der deutlichste Unterschied zur Kreditkarte der Santander-Bank. In manchen Ländern außerhalb der EU kommen schon mal signifikante Gebühren zusammen (vor allem in Asien). Allerdings ist mir die DKB sympathischer als die Santander-Bank. Die Kreditkarten-Konditionen der Santander sind zwar ein bisschen attraktiver, allerdings fordert die Bank horrende Zinsgebühren, wenn du den monatlichen Kreditkartenbetrag nicht pünktlich und vollständig begleichst. Bei der DKB hingegen wird der Betrag einfach vom Girokonto beglichen. Für Aktivkunden – also bei 700 Euro monatlichem Geldeingang – würde ich im Zweifel lieber die DKB empfehlen.

So erhältst du die Kreditkarte der DKB

Fülle zunächst den Online-Antrag auf der DKB-Website aus. Anschließend kannst du dich per Post-Ident-Verfahren oder Video-Ident-Verfahren ausweisen. Die Video-Variante dauert nur wenige Minuten. Anschließend erhältst du deine EC- und Kreditkarte nach spätestens 14 Tagen per Post zugesendet.

Wenn du alle Zugangsdaten hast, kannst du die Kreditkarte mit einem Guthaben aufladen und über dieses jederzeit verfügen. Belastest du die Kreditkarte über dein Guthaben hinaus, bucht die DKB einmal im Monat den Differenzbetrag von deinem Girokonto ab. Ist dieses nicht gedeckt, fallen Zinsen in Höhe von 6,9% an. Deshalb empfehle ich wie immer, nur Geld auszugeben, das du auch hast.

Zweite Empfehlung: 1plus VISA Card von Santander

Wenn man allein nach den Gebühren geht, spielt die 1plus VISA Card der Santander-Bank um den Titel der besten Reisekreditkarte ganz vorne mit. Mi ihr fallen im Auslandseinsatz praktisch keine Gebühren an. Auf mancher Website wird sie als eierlegende Wollmilchsau bezeichnet, weil sie alles kann, was sich Reisende wünschen. Wir werden jedoch sehen, ob die Santander-Bank diese Konditionen dauerhaft halten kann.

Vorteile der Santander 1plus VISA Card

- Es gibt keine Einrichtungs- und Jahresgebühr. Die Kreditkarte ist komplett kostenlos.

- Für diese Kreditkarte brauchst du kein zusätzliches Girokonto eröffnen, sondern kannst für den monatlichen Rechnungsausgleich dein bestehendes Girokonto verwenden.

- Die Bank erhebt keine Gebühren für Auslandsabhebungen an Geldautomaten.

- Die Fremdgebühren der ausländischen Banken werden auf Nachfrage von der Santander-Bank erstattet. Dafür musst du nach deiner Reise lediglich eine E-Mail an karteninhaberservice@santander.de senden.

- Für Auslandszahlungen fallen keine Gebühren an. Du kannst im Ausland folglich überall mit deiner Kreditkarte bezahlen, ohne die üblichen 1,5% bis 1,75% Transaktionsgebühren zu zahlen.

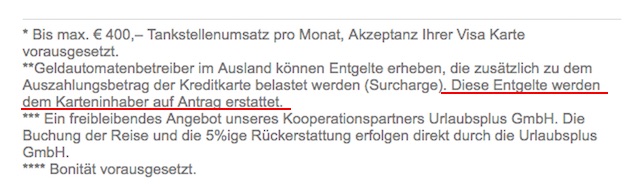

- Mit der 1plus VISA Card erhältst für Zahlungen an Tankstellen eine Rückerstattung von 1% (bis zu 400 Euro Tankstellenumsatz im Monat). Wer häufig tankt, spart also zusätzlich!

Auszug der Santander-Website: Die Bank erstattet auf Nachfrage Fremdgebühren

Auszug der Santander-Website: Die Bank erstattet auf Nachfrage Fremdgebühren

Trotz der vielen Vorteile der 1plus VISA Card hat sie auch ein paar Nachteile. Wenn dich diese nicht stören, solltest du zugreifen. Anderenfalls habe ich noch eine zweite Empfehlung für dich.

Nachteile der Santander 1plus VISA Card

- Um diese Kreditkarte zu erhalten, musst du ein festes monatliches Einkommen nachweisen. Als Student war es deshalb zunächst nicht möglich, die 1plus VISA Card zu erhalten. Einige Leser berichteten allerdings mittlerweile, dass nun auch Studenten diese Karte bekommen. Einen Versuch ist es also wert.

- Du brauchst einen Wohnsitz in Deutschland. Die Kreditkarte ist folglich nicht für Österreicher und Schweizer geeignet.

- Es kann bis zu sechs Wochen dauern, bis du deine Kreditkarte erhältst. Das ist deutlich länger als bei der DKB.

- Du kannst mit dieser Kreditkarte höchstens 300 Euro Bargeld pro Tag abheben. In den meisten Ländern kommst du damit zurecht, aber in teuren Ländern wie Australien musst du mit dieser Einschränkung etwas besser vorausplanen. Bei der DKB sind es bis zu 1.000 Euro.

- Du musst den Rechnungsbetrag jeden Monat per Überweisung ausgleichen. Solltest du das vergessen oder mit der Bank eine Teilzahlung vereinbaren, fallen vergleichsweise hohe Kreditzinsen in Höhe von 13,98% p.a. (effektiver Jahreszins) an. Es ist also wichtig, dass du mit dieser Kreditkarte kein Geld ausgibst, das du nicht hast und deine monatliche Rechnung immer vollständig begleichst (keine Teilzahlung!). Du kannst aber auch ein Guthaben auf deine Kreditkarte aufladen, sodass du nicht erst in die Situation kommst, einen offenen Betrag ausgleichen zu müssen.

So erhältst du die 1plus VISA Card von Santander

Fülle zunächst das Online-Formular auf der Santander-Website aus. In diesem Formular kannst du leider nur die Teilzahlungsoption anwählen. Allerdings bekommst du nach der Online-Anmeldung die offiziellen Antragsunterlagen zugesendet. In diesen solltest du die Teilzahlung durchstreichen und das Häkchen bei „100% des Gesamtbetrages des monatlichen Rechnungsabschlusses“ ankreuzen. Alternativ kannst du die Gesamtzahlung auch telefonisch (02161–9060120) beantragen.

Im Rahmen deines Antrags wird die Santander-Bank wahrscheinlich einen Gehaltsnachweis von dir verlangen. Die vollständigen Antragsunterlagen schickst du dann per Post-Ident-Verfahren zur Bank. Der gesamte Prozess kann bis zu sechs Wochen dauern. Beantrage die Kreditkarte daher rechtzeitig!

Sobald du deine Kreditkarte erhältst, hast du einen monatlichen Verfügungsrahmen von bis zu 2.000 Euro, der sich bei entsprechender Bonität nach ein paar Monaten noch erhöhen lässt. Falls die 2.000 Euro nicht ausreichen, kannst du mit deinem eigenen Geld ein Guthaben auf die Karte aufladen. Die Santander-Bank zieht anschließend jeden Monat den Rechnungsbetrag von deinem Girokonto ein. Für alle, die es ganz genau wissen wollen: Hier findest du die Kreditkartenbedingungen der Santander-Bank (PDF).

Insgesamt ist mein Bauchgefühl bei der Santander nicht so gut wie bei der DKB. Die hohen Dispozinsen und der Versuch, den Kunden zur Teilzahlung zu animieren, lassen mich zur DKB tendieren. Ich habe den Eindruck, dass die Santander zwar gute Konditionen bietet, man als Kunde hier aber keine Fehler machen darf, sonst zahlt man drauf.

Dritte Empfehlung: VISA Card von comdirect

Falls die ersten beiden Empfehlungen für dich nicht infrage kommen oder die Banken deine Anfrage ablehnen, probiere es mal bei der comdirect Bank. Deren Kreditkarte bietet ähnliche Konditionen wie die Visa Card der DKB. Auch hier erhältst du die Kreditkarte in Verbindung mit einem Girokonto.

Vorteile der comdirect VISA Card

- Es fallen keine Einrichtungs- und Jahresgebühren an. Die Kreditkarte ist folglich grundsätzlich kostenlos.

- Auch das Girokonto ist kostenlos – sogar ohne monatlichen Geldeingang. Dazu gibt es eine EC-Karte, für die ebenfalls keine Gebühren anfallen.

- Du kannst weltweit kostenlos Geld abheben, musst allerdings darauf achten, mit welcher Karte du das Geld aus dem Automaten holst. Mit der EC-Karte erhältst du kostenlos Geld in allen Ländern mit Euro-Währung (einschließlich Deutschland). In allen anderen Ländern kannst du mit der Kreditkarte kostenlos Geld abheben.

- Im Euroraum kannst du mit der Kreditkarte und der EC-Karte überall kostenlos bezahlen.

- Solltest du einmal ins Minus rutschen, beträgt der Dispozins lediglich 6,5% p.a. Das ist noch etwas weniger als bei der DKB. Wie immer empfehle ich aber, den Dispokredit zu vermeiden.

- Du erhältst eine Prämie: Verwendest du das Girokonto in den ersten drei Monaten für mindestens fünf Transaktionen bekommst du eine Prämie von 25 Euro. Nutzt du das Girokonto als dein Hauptkonto (inkl. monatlichem Geldeingang und den üblichen Transaktionen) gibt’s noch 75 Euro oben drauf.

- Die Registrierung kann schnell per Video-Ident-Verfahren erfolgen. Du musst nicht extra zur Post gehen.

Nachteile der comdirect VISA Card

- Fremdgebühren ausländischer Banken werden beim Geldabheben nicht erstattet.

- Diese Kreditkarte gibt es nur zusammen mit einem Girokonto.

- Bei Auslandszahlungen außerhalb des Euroraums fallen Gebühren von 1,75% an. Bei der DKB und Santander sind diese Zahlungen kostenfrei.

- Du musst immer darauf achten, ob du mit der EC-Karte oder der Kreditkarte Geld abhebst. Erstere ist kostenfrei im Euroraum, letztere im Nicht-Euro-Ausland.

- Mit der Kreditkarte kann man höchstens 600 Euro pro Tag abheben. Im Normalfall sollte das jedoch reichen.

- Im Gegensatz zur DKB wird Guthaben auf der Kreditkarte nicht verzinst. Allerdings gibt es momentan ohnehin kaum Zinsen.

Mein Bauchgefühl ist bei der comdirect auch ziemlich gut, allerdings nutze ich diese Kreditkarte selbst nicht. Die Konditionen schätze ich ähnlich ein wie bei der DKB, allerdings sind Zahlungen außerhalb des Euroraums kostenpflichtig.

comdirect VISA Card beantragen

Was ist, wenn kein Geld aus dem Automaten kommt?

Manchmal kommt kein Geld aus dem Automaten. In Europa ist mir das noch nie passiert, am anderen Ende der Welt jedoch häufig. Woran kann das liegen?

- Du hast kein Guthaben mehr auf der Karte und das Kreditlimit ist ausgereizt.

- Es ist kein Geld im Automaten. In Entwicklungsländern kommt das immer wieder vor.

- Der Automat kommt mit der Karte nicht zurecht. Warum auch immer. Das kommt vor.

- Die Karte wurde von deiner Bank gesperrt, weil deine Abhebungen „verdächtig“ sind.

Als ersten Schritt solltest du ein oder zwei weitere Geldautomaten einer anderen Bank ausprobieren. Wenn es immer noch nicht funktioniert, prüfe, ob dein Kreditlimit ausgereizt oder ob die Karte gesperrt worden ist, indem du bei deiner Bank anrufst.

Was ist, wenn du deine Kreditkarte(n) verlierst?

Grundsätzlich kannst du das Risiko eines Verlustes minimieren, indem du nicht alle Geldkarten an einem Ort aufbewahrst. Ich trage für gewöhnlich eine Kreditkarte am Körper und lasse eine andere im Zimmer. Wenn ich mit dem gesamten Gepäck unterwegs bin, verstaue ich die Karten in unterschiedlichen Fächern und verteile sie auf zwei Rucksäcke (sofern ich einen Trekking- und Tagesrucksack dabei habe).

Falls dennoch alle Geldkarten weg sind, geht davon die Welt nicht unter. Auch für solche Fälle gibt es Lösungen: Wenn du sofort Geld brauchst, sprich andere Reisende in deiner Unterkunft an. Am besten funktioniert das, wenn du deutschsprachige Backpacker findest. Menschen neigen dazu, „ihresgleichen“ zu helfen. Du kannst ihnen versprechen, das Geld später zurückzuzahlen oder du überweist ihnen per Onlinebanking etwas Geld auf ihr Bankkonto (dafür solltest du auf deine PIN und TANs zugreifen können). Falls du ein Paypal-Konto hast, kannst du deinen Helfern das Geld auch auf diesem Wege schicken.

Wenn das nicht funktioniert, gibt es eine Alternative. Die ist zwar teuer, aber das spielt in diesem unangenehmen Moment wohl keine große Rolle. Du kannst dir selbst Bargeld schicken, und zwar mit dem Service Western-Union, den es in fast allen Ländern gibt. Dafür gehst du auf die Website WesternUnion.com, meldest dich dort an und überweist per Onlinebanking Geld von deinem Konto auf das Western-Union-Konto. Anschließend bekommst du einen Zahlen-Code, mit dem du dir in jeder Western-Union-Filiale der Welt dein Geld auszahlen lassen kannst.

Filialen gibt es in den meisten kleinen und großen Städten – mehr als 500.000 weltweit! Oft sind das nur ganz kleine Schalter mitten in der Stadt. Wo es Filialen gibt, kannst du auf der Western-Union-Website nachlesen. Das funktioniert übrigens auch, wenn du dir nicht selbst Geld schickst, sondern deine Eltern oder Freunde darum bittest. Sie können die Überweisung im Internet ausführen und müssen dir lediglich den Zahlen-Code nennen.

Meine Kreditkarten-Empfehlungen für Reisende

Ich denke, damit ist das Wichtigste rund ums Thema Geld und Kreditkarten beim Reisen geklärt. Zum Abschluss möchte ich noch einmal auf meine Kreditkarten-Empfehlungen hinweisen. Hätte ich noch keine Kreditkarte und müsste mir eine oder zwei Karten besorgen, würde ich mich in der folgenden Reihenfolge entscheiden:

Disclaimer: Ich habe die Informationen nach Bestem Wissen zusammengetragen und versuche diese aktuell zu halten. Dennoch kann es sein, dass einzelne Details nicht auf dem neuesten Stand sind, da einige Anbieter kurzfristig ihre Leistungen ändern. Ich selbst verwende die DKB VISA Card.

Fotos: Makro-Foto einer Kreditkarte, Close up Kreditkarten, Kartenzahlung, Online-Zahlung von Shutterstock

Grüß dich Patrick,

Vorerstmal ein großes Lob so viel Bankenkram auf übersichtlicherweise Art dargestellt zu bekommen, sodass wir einen Überblick haben. Danke vorallem für die Aktualisationen, gerade bezüglich der DKB Fremdkosten.

Ich habe vor nächstes Jahr nach meinem diesjährigem Abitur selber auf Reisen nach Mittelamerika zu gehen. Leider ist für frisch abgeschlossene Schüler & demnächst werdende Studenten die Santander Card nicht verfügbar. Welche Erfahrungen hast du in Mittelamerika mit den Banken und dem Geld gemacht, welche vielleicht nützlich wären?

Du bist eine tolle Inspiration zum Reisen. Weiter so !

Grüßle aus dem Schwabenländle,

Tim

Hi Tim,

ich weiß darauf nichts Spezielles zu antworten :-)

Mindestens eine Kreditkarte solltest du dir halt besorgen, ggf. über die Eltern. Ohne würde ich mich nicht lostrauen, wobei du Geld wohl auch mit EC-Karten bekommst, aber die Akzeptanz ist schlechter.

Hallo Patrick,

Dein Buch „Backpacking für Einsteiger“ habe ich begeistert gelesen.

Vor diesem habe ich bereits zwei andere gelesen und von allen dreien fand

ich deines schön kurz und knackig. Alles Wichtige steht drin und auf alles wird eingegangen.

Kein großer Schnickschnack am Buch. Vor allem merkt man gleich, dass dieses Buch jemand

geschrieben hat, der einem gleich sympatisch ist!

Ich hätte eine Frage und zwar: ich habe natürlich bereits ein Konto bei der ING Diba,

da habe ich auch eine Kreditkarte zur Eröffnung meines Girokontos dazu bekommen.

Ich möchte auch bald auf Reisen gehen und überlege mir, ob ich dafür evtl. ein zweites Konto

bei der DKB eröffnen sollte, damit ich zwei Kreditkarten dann habe. Bist Du dafür auch bei zwei Banken?

Hallo Eva,

ja, ich bin auch bei mehreren Banken. Bei mir ist das aber eher organisch gewachsen, da ich auch ein Business habe und z.B. ein ING-Diba Konto für Geldanlagen. Aber ich habe mir mal eine Zweit-Kreditkarte nur fürs Reisen zugelegt. Das war die amazon-Kreditkarte, die aber heute nicht mehr so attraktiv ist.

Wenn du nur eine zweite Karte ohne Konto willst, dann sollte die Santander-Karte richtig für dich sein.

Mega gut,

da ändern sich die Geschäftsbedingungen der DBK und wir sind auf der Suche nach einer Alternative.

Da dachten wir uns, schauen wir doch mal auf Deine Seite und siehe da:

Der ausführlichste Artikel den man nur finden kann!

Danke dafür!

Beste Grüße

Jojo und Jezz

Hallo Patrick,

deine Seite und dein Buch sind wirklich soooo hilfreich und informativ! Danke dafür! :)

Ich bin momentan inmitten meiner Reiseplanung, im November gehts los nach Asien.

Momentan beschäftige ich mich mit den verschiedenen Kreditkarten-Anbietern. Vor ein paar Monaten hatte ich mir schon die DKB-Karte organisiert, nun würde ich mir auch noch gerne die Santander-Karte zulegen. Was für mich nicht ganz eindeutig verständlich ist: muss ich nur bei Beantragung der Karte einmalig die letzten 3 Gehälter nachweisen oder muss es auch dauerhaft einen regelmäßigen monatlichen Geldeingang geben? Derzeit bin ich noch fest angestellt, somit wären die Gehaltsnachweise aktuell kein Problem. Allerdings werde ich für die Reise kündigen und dann natürlich keinen monatlichen Geldeingang mehr haben.

Ich finde darüber leider keinerlei Informationen im Internet…

Kannst du mir das vielleicht beantworten?

LG :)

Hallo Enina,

danke für dein Lob :-)

Nein, bei der Santander musst du nicht dauerhaft Gehaltseingänge nachweisen, nur einmalig bei der Beantragung.

Viele Grüße und viel Spaß in Asien!

Hallo, das ist ein prima Artikel, sehr informative und verständlich.

Ich hätte noch eine weitere Kartenempfehlung:

Die Postbank-Sparkarte. Das ist zwar keine Kreditkarte, d.h. ich muß vorher das Geld einzahlen, was ich abheben will. Und ich kann nicht im Geschäft oder online damit zahlen.

Aber die Karte bietet pro Jahr weltweit 10 kostenlose Bargeldabhebungen, das gilt natürlich nicht für anfallende Fremdgebühren vor Ort.

Die Karte kann weltweit an allen VISA-Automaten verwendet werdn.

Allerdings ist die monatl. Auszahlung auf 2000€ limitiert.

Ich nutze die Karte aber als Notfallkarte und bin absolut zufrieden.

Hallo Patrick,

das & was Du hier und an anderer Stelle schreibst, gefällt mir, und ich überlege u.a., ob ich mir für meine nächste Reise in 2017 (Kuba und Südamerika) zusätzlich zur DKB und einer Baclays Karte, die Santander Karte holen soll. Zumal ich just in diesem Blog http://www.bravebird.de/blog/dkb-kreditkarte-ein-kritischer-blick/ etwas las, was man als DKB Karten Inhaber womöglich wissen sollte. Nämlich, dass diese Karte nicht immer das i-Tüpfelchen für einen Traveller zu sein scheint. Denn auch ich hatte bereits Schwierigkeiten mit der Karte, als ich mit ihr auf der Buchungsseite von Air Asia einen Flug von Bangkok nach Yangun buchen wollte. Sie wurde nicht akzeptiert. Ohne zweite Karte – die anstandslos akzeptiert wurde – hätte ich dumm da gestanden.

Interessant fand ich, als ich bei Visa nach einer Erklärung fragte, dass die DKB Karte von Air Asia auf Grund von immer wieder vorkommenden Betrugsfällen seit xxx Zeiten grundsätzlich nicht mehr akzeptiert würde.

Sonnige Grüße

Hans-Jürgen

Hallo Hans-Jürgen,

ich hab alle Bravebird-Artikel über die DKB gelesen. Die Autorin hat mit der Karte wirklich schlechte Erfahrungen gemacht. Ich habe bisher nur gute und glaube, dass man grundsätzlich mit jeder Kreditkarte bzw. jedem Unternehmen Glück oder Pech haben kann. Wann immer ich Probleme hatte, wurden sie von der DKB gelöst.

Viele Grüße

Patrick

Hallo Patrick,

Wie findest du die Mitnahmen Reiseschecks?

Hast du bereits Erfahrungen damit gemacht?

Ich habe bereits eine Kreditkarte, bekomme die von der Santander Bank anhand der Bedingung leider nicht.

Meinst du die Kombination aus einer Kreditkarte und Reiseschecks ist eine gute Alternative, oder würdest du denn noch ein zweite Kreditkarte empfehlen?

Vielen Dank

Und bis bald

Hallo Mona,

Reisechecks haben eigentlich ausgedient. Ich habe in den letzten Jahren niemanden getroffen, der welche verwendet. Aber prinzipiell müssten sie wohl noch funktionieren, wenn sie weiterhin ausgestellt werden.

Je nach Land könntest du neben der KK auch eine ec-Karte (maestro) mitnehmen. Das könnte reichen. Ansonsten gingen neben Santander evtl. auch DKB oder comdirect, um eine günstige Kreditkarte zu bekommen.

Hallo Patrick, möchte nur für Schweizer-Traveller anfügen – die Swiss-Banker-Travel-Cash-Card finde ich super! Es handelt sich dabei um eine Prepaid-Karte, welche je nach Institut via i-net aufgeladen werden kann. Sie ersetzt eigentlich die ehemaligen Traveller-Checks.

Das Aufladen kostet im Moment 1,5% des Betrages. Die lokalen Gebühren fallen ja eh an!

Sich entsprechend bei der Hausbank informieren!

Danke für die umfangreiche Info! War kurz davor mir die 1plus auch zu beantragen, da es neuerdings wohl auch für Studenten zur Verfügung steht. Extremer Nachteil seit Ende Dezember ist aber, dass man die Rückzahlungsoption per Lastschrift nicht mehr auf 100% setzten kann, somit muss man Ende des Monats selbst die Überweisung tätigen um 100% zu tilgen. Finde ich sehr negativ und nur auf Zinseinnamen aus, Schade dachte ich hätte mich endlich für eine entscheiden können :D

Hallo Alexandra,

am besten lädt man gleich ein Budget auf die Karte. Das mache ich bei meinen Kreditkarten auch so (da wo es möglich ist). Dann kommt man nicht in die Verlegenheit, Kreditzinsen zu zahlen. Trotzdem ist es natürlich blöd, dass man sich selbst kümmern muss, um Zinsen zu vermeiden.

Hallo ihr Lieben, also ich möchte im kommenden Sommer ins Ausland für ein halbes Jahr. Da ich den Tipp von einer viel reisenden Freundin bekommen hab, mir eine aufladbare Kreditkarte zu holen, wollte ich nun mal nachfragen, ob hier vielleicht jemand Erfahrung damit hat oder mir ggf. eine bestimmte empfehlen kann?? Ich habe die von Viabuy gefunden… ist die was gescheites?

lg Regina

Hallo Regina,

Erfahrungen habe ich mit der Viabuy-Karte nicht und ich würde sie mir auch nicht holen. Die Konditionen wirken nicht so gut und dahinter steht ein mir unbekanntes Unternehmen.

Viele Grüße

Patrick

Es hat sich eigentlich gezeigt, dass fast alle echten Weltreisenden entweder die DKB oder die Comdirect Karten nutzen. Da es bei der Comdirect etwas komplizierter ist ein Affiliate Partner zu werden, bewerben die meisten Blogger aber die DKB Karte (die ohne Frage gute Konditionen hat), obwohl sie von einigen von ihnen gar nicht genutzt wird.

Ich würde mich also auf die comdirect oder DKB Karten verlassen, die beide wirklich gut sind.

LG, Ben

Hi Ben,

es ist nicht komplizierter, Affiliate-Partner von comdirect zu werden. Ich glaube, die Konditionen der DKB waren lange Zeit noch besser. Ich hab nie eine comdirect-Karte gehabt.

Viele Grüße!

Patrick

Hallo,

danke für den Überblick. Leider lese ich in neueren Beiträgen, dass seit kurzem die Santander nicht mehr diese „100% des Gesamtbetrages“ anbietet und es soll auch nicht mehr möglich sein das auszuwählen bzw. die das nicht mehr akzeptieren. Es wird ignoriert. Ich selber möchte mir eine holen, nun bin ich mir unsicher. Leider gibt es kaum Alternativen gebührenfrei Geld abzuheben.

Denncoh werde ich bei meinen Reisen keine Schulden machen, da drauf achte ich ganz besonders.

Gruß

Lukas

Hallo Lukas,

das kann ich leider nicht beurteilen. Ich würde schon denken, dass es grundsätzlich dein Recht ist, 100% des Gesamtbetrags jeden Monat zu begleichen. Aber falls die Bank sich hier dumm stellt, stehst du am Ende natürlich dumm da.

Ich habe die Santander-Karte ja nicht, da ich weiter bei der DKB bleibe. Die DKB ist mir grundsätzlich sympathischer, aber sie erstattet eben keine Fremdgebühren mehr und ist im Zweifel teurer. Da muss jeder selbst entscheiden, was ihm lieber ist. Ich persönlich zahle lieber etwas mehr und habe dafür Ruhe :-)

Hallo nochmal,

begleichen muss man bis zum Monatsende selber, die Bank nimmt autom. 5% (aber mind. 25 EUR). Dass die Bank 100% annimmt, scheint wirklich nicht mehr zu gehen, egal was man versucht. Dennoch werde ich mir die holen und werde auf Reisen sowohl meine DKB als auch die 1 Plus besitzen.

Falls es jemand interessiert, hier ist ein aktueller Artikel, der das auch erwähnt und was man beim Registrieren beachten muss: https://travel-dealz.de/blog/santander1plus-visa-kreditkarte/

Hi Patrick,

ich hab mir auf Grund Deiner sehr schön ausgearbeiteten Empfehlung hier die Santander VISA Card besorgt als 2. Kreditkarte für Japan in diesem Jahr, nachdem mir letztes Jahr in den USA meine 1. Kreditkarte nach einer Autoausleihe gesperrt wurde („verdächtige Transaktion“). Es ging erstaunlich schnell, vlt. weil ich Beamter bin und meinen letzten Lohnschein gleich beigefügt hatte.

Eine Frage habe ich noch: Wenn ich mit der Santander VISA Card Geld abhebe in Japan, erscheint der Betrag dann auf der nächsten Rechnung, welche ich per Überweisung begleichen muss? Oder läuft das hier bzw. beim Geldabheben generell anders?

Hallo Gabriel,

ja, ich gehe davon aus, dass eine Abhebung am Ende des Monats wie jede andere Transaktion auch per Monatsabrechnung ausgeglichen werden muss.

Viele Grüße

Patrick

Hallo Patrick!

Erst einmal möchte ich ein Lob für den informativen Artikel aussprechen! Vielleicht als kleines Update: Inzwischen verteilt die SantanderBank auch munter Kreditkarten an Studenten, ganz ohne Gehaltsnachweis, dafür mit Studienbescheinigung. Die haben da wohl eine neue Zielgruppe entdeckt.

Beste Grüße

Janine

Hi Janine, danke für das Update!

Hi! hast du auch Tipps für ÖsterreicherInnen bezüglich Kreditkarten ? merci und lg Clude

Hallo – ich hab momentan leider keinen Tipp, sorry!

Wir haben uns jetzt für die N26 Black entschieden. Kostet zwar 5,90€ pro Monat, dafür bietet sie aber viele Features wie eine Reiseversicherung und eine zusätzliche Garantieverlängerung. Können wir nur empfehlen.

Hallo Patrick, ich möchte gerne etwas zu deinem bereits wirklich ausführlichen Artikel ergänzen.

Zum einen habe ich hier auf den Philippinen schon mehrfach erlebt das eine Bank KEINE Visa Karte schluckt, die andere hingegen KEINE Mastercard akzeptiert! Damit kann es passieren das man auf einer kleineren Insel steckt, die eine oder andere Karte einschiebt und man doch kein Geld bekommt! Seit mir das 2011 auf Bantayan mit meiner Visa Karte passiert ist, habe ich seitdem immer sowohl als auch dabei. Sicher ist eben Sicher. Das sind dann meine Notfalldebitkarten auf denen ich üblicherweise 200 Euro drauf habe.

Weiter war ich vor etwa einem Jahr auf der philippinischen Insel Siquijor, diese hatte in der Stadt Siquijor einen Bankautomaten der Metro Bank und als eine bekannte mit ihrer EC Karte MIT Maestro Zeichen Geld abheben wollte, war dies NICHT möglich, obgleich der Automat selber ebenfalls das Maestro Zeichen hatte. Ich rate daher allen meinen Freunden das sie sich eine Debitkarte zuzulegen ehe sie ins internationale Ausland reisen.

Hallo Patrick

inzwischen ist die Abhebegebuehr in Thailand an den ATM Automaten auf minimum 220 Baht gestiegen.

Teilweise werden auch bereits 230 Baht verlangt.

Dies zur Info, um es in deinen Artikel aktuell einzupflegen

Gruß

Ssandy

Danke für den Hinweis!

Hallo Patrick,

Erstmal ein großes Lob für den übersichtlichen und informativen Artikel!

Ich bin am überlegen mir die Santander 1plus Visa Card anzuschaffen, allerdings hat mich eines auf deren Website stutzig gemacht, was bedeutet „monatliche Rückzahlung lediglich 5% ihres Saldos bzw. mindestens 25€****Bonität vorausgesetzt“? Mir als „Kreditkarten-Neuling“ sagt das leider gar nichts…

Danke jetzt schonmal für deine Antwort!

Liebe Grüße aus England,

Julia

Hallo Julia,

dieser Hinweis zielt darauf ab, dass dir eine Kreditkarte ja einen Kredit gewährt und du diesen entweder einmal im Monat ausgleichen kannst oder nur 5% davon zurückzahlen brauchst. Davon würde ich ganz klar abraten, denn dafür fallen hohe Zinsen an.

Am besten würde ich auf die Kreditkarte immer ein Guthaben aufladen, sodass du nie auf Kredit bezahlst, sondern immer aus deinem Guthaben.

Wenn dir das Bauchschmerzen bereitet, würde ich an deiner Stelle lieber die DKB oder Comdirect wählen. Die Santander-Karte ist zwar billiger, aber nur, wenn man immer alles richtig macht. DKB und Comdirect setzen nach meinem Gefühl nicht darauf, dass ihre Kunden einen ungewollten Fehler machen.

Viele Grüße

Patrick

Hallo :)

Ich habe einmal eine Frage:

Kann ich eine Kreditkarte wie die 1plus bei Santander beantragen – obwohl ich eigentlich bei einer anderen Bank ein Konto habe? Oder muss ich zwingend bei der Bank bereits Kunde sein?

LG Celine

Hallo Celine, du kannst diese Kreditkarte auch ohne Santander-Bankkonto beantragen :-)

Viele Grüße

Patrick

Servus, auch ich habe eine Frage!

Dank deines Artikels habe ich über deinen Affiliate die Santander-Karte bestellt. Hauptsächlich wegen den fehlenden Gebühren.

Weißt du wo der Zusatz steht, dass man Auslandsgebühren auf Nachfrage zurück bekommt?

Ich habe diese Fußzeile leider nicht in meinem Antrag gefunden…

Grüße, Ludwig

Hi Ludwig, das steht auf der Website in den Fußnoten: https://www.santander.de/privatkunden/konten-karten/karten/1plus-visa/

„Geldautomatenbetreiber im Ausland können Entgelte erheben, die zusätzlich zu dem Auszahlungsbetrag der Kreditkarte belastet werden (Surcharge). Diese Entgelte werden dem Karteninhaber auf Antrag erstattet.“

Hallo Patrick,

erstmal Danke für Deine tollen Informationsseiten. Sie sind sehr schön zu lesen, helfen mir beim Ordnen der ganzen Vorbereitungen und steigern noch mehr meine Vorfreude auf 10 Monate Neuseeland.

Vielleicht kannst Du mir bzgl. dem Thema Kreditkarte noch weiterhelfen. Die DKB war vorher schon mein Favorit und wird es nach Deinem Bericht auch nun werden. Was ich allerdings nicht 100%ig abgesichert herausbekommen habe ist folgendes:

Ich brauche für die Kreditkartenzahlung beim Mieten des Campers einen sehr hohen Verfügungsrahmen. Ich rechne mal mit 12.000€.

Ich weiß, dass ich mein Kreditkartenlimit online erhöhen und wieder runter setzen kann.

Aber um wieviel kann ich es erhöhen? Wenn mein Guthaben die 12.000€ abdeckt? Bzw. eh darüber hinaus geht?

Dazu noch ein paar Fragen;-)

Die Miete und Kaution vorher überweisen ist schmarn, oder ? Auch wenn ich evtl. vor Ort Fremdgebühren zahlen müsste?

Wär super, wenn Du mir da weiterhelfen könntest.

Danke vorab

Sandra

Hallo Sandra,

hm, ich habe noch nie eine so große Buchung gemacht. Deshalb kann ich es nicht mit Sicherheit sagen, wie ich es machen würde oder wie es bei der DKB funktioniert. Da mein Kreditkartenkonto aber immer mit einem ordentlichen Guthaben ausgestattet ist, bin ich mit der Kreditkarte noch nie an Grenzen gestoßen. Ich denke, das Limit liegt hier beim Guthaben + Kreditrahmen (der am Anfang nur ein paar hundert Euro beträgt, soweit ich weiß).

Viele Grüße

Patrick

Hi Patrick, erstmal herzlichen Dank für deine gut gestaltete Übersicht zu den Banken/ Kreditkarten und generell zu deinem Blog. Ich bin im Moment Kunde bei der Deutschen Bank und ansich zufrieden obwohl Kontoführungsgebühren anfallen… für meine Weltreise möchte ich aber gern mehrere Kreditkarten dabei haben und gern auch eine mit der ich die Kosten minimal halten kann… Die DBK erschien mir eine gute Lösung ( glaub die Santander könnte schwierig werden da ich keinen monatlichen Gehaltseingang nachweisen kann) Nun habe ich aber am eigenen Leib erfahren dass die DBK telefonisch absolut nicht erreichbar ist ( hatte Fragen) Und hab dann recherchiert. Im Internet häufen sich Stories darüber dass wenn man auf Hilfe angewiesen ist man ziemlich aufgeschmissen ist und teilweise dann wochenlang das onlinebanking oder seine Karten nicht nutzen kann. Hört sich kompliziert an v.a. wenn man am anderen Ende der Welt ist…. ich bin nun verunsichert ob die DKB oder Comdirect wirklich so gut sind … hast du diesbezüglich Erfahrungen? Nutzt du nur diese Online Banken oder hast du sicherhaltshalber immer noch ein Konto einer Direkt Bank?

Wobei das eigentlich wenig Sinn macht denn dann hat man ja trotzdem all die Gebühren…

Lieben Dank wenn du antwortest

Grüße

Karin

Hallo Karin,

ich bin seit mittlerweile mehr als 10 Jahren bei der DKB und mit dem Angebot sehr zufrieden. Aber ich hatte auch noch nie ein richtiges Problem. Vor Jahren musste ich mal eine Karte sperren lassen, aber für sowas gibt’s eine separate Hotline, daher klappte das gut.

Ich habe auch schon von anderen gehört, dass sie mit der DKB Probleme hatten. Ich glaube, grundsätzlich sind fast alle großen Unternehmen nur solange gut, wie man kein Problem hat (denken wir da mal an Mobilfunk- und Internetanbieter, große Online-Shops etc.). Und sicherlich betrifft es noch eher die Billiganbieter.

DKB und Comdirect sind zwei solche Billiganbieter. Bei der Commerzbank – dem Mutterunternehmen der Comdirect – bekommst du vielleicht noch mehr Service, wenn auch zum vielfachen Preis. Letztendlich wird man sich immer entscheiden müssen: Soll es möglichst günstig sein oder einen möglichst guten Service haben?

Wenn du diesbezüglich Sorgen hast, würde ich schon mal nicht die Santander Bank nehmen, da mir die kein so gutes Gefühl gibt. Bei DKB und Comdirect hab ich grundsätzlich ein gutes Gefühl und persönlich gute Erfahrungen (bei der Comdirect nur indirekt in meinem Umfeld). Wenn alles normal verläuft, wirst du mit beiden sicherlich zufrieden sein. Aber wenn es unvorhergesehene Schwierigkeiten gibt, kann niemand wissen, wo man am besten versorgt wird. Ein bisschen sicherer fährst du vermutlich mit einer anderen Filialbank.

Privat habe ich selbst nur ein Filialbank-Konto und das ist die Postbank, bei der ich nie das Gefühl hatte, das sie eine richtige Filialbank ist, weil man eigentlich nur mit Postmitarbeitern spricht. Am liebsten sind mir die Direktbanken (DKB, Diba & Co.).

Viele Grüße

Patrick

Hallo,

Also ich habe leider sehr schlechte Erfahrungen mit der DKB gemacht.

Mir wurde meine Kreditkarte in Mexiko geklaut (jetzt nicht das abgelegenste Land der Erde), und die DKB war trotz

etlichen Kontaktversuchen per Email und Telefon erstmal 2 Monate garnicht zu erreichen, dann haben sie mir wegen einem internen Fehler aus Versehen mein Internetbanking gesperrt,

und dann als Krönung noch den Zugang zu einer Notfallkreditkarte, der von Visa schon fertig organisiert war, geblockt.

Ich hatte wahrscheinlich schon sehr Pech, aber im Endeffekt hat die DKB mir !!7 Monate!! den Zugang auf mein Konto versperrt und viele somit Nerven und Geld gekostet.

Erst als ich wieder in Deutschland mein Konto gekündigt habe haben sie mein Geld rausgerückt.

Also ich würde auf keinen Fall die DKB empfehlen,

Jedoch neben N26 die Revolut Bank!

Schöne Grüße